Vilniaus prekybinės gatvės išlieka gyvos ir patrauklios smulkiajam verslui

Pastarieji metai, atrodo, nieko gero nežadėjo tiek verslui, tiek gyventojams. COVID-19 pandemija, Rusijos-Ukrainos karas, rekordiškai aukšta infliacija bei energetinių resursų kainų šuoliai sukėlė itin daug iššūkių ne tik stambiam verslui, bet ir smulkiems prekybininkams, kurie turėjo prisitaikyti prie pastoviai kintančių sąlygų. Tradiciškai žmonių gausiai lankomos pagrindinės prekybinės gatvės (arba nelankomos, kaip COVID-19 pandemijos pirmosios bangos metu) pakankamai gerai parodo kokiomis nuotaikomis gyvena tiek smulkieji prekybininkai, tiek ir vartotojai. „Jeigu tokiose gatvėse dažnai keičiasi patalpų nuomininkai ar auga neišnuomotų patalpų skaičius, tai rodo, kad žmonės linkę riboti brangesnių paslaugų ar prekių įsigijimą ir ieško pigesnių alternatyvų (pvz., perkasi prekybos centruose ar ieško prekių ir paslaugų ne tokiose brangiose miestų gatvėse). Bet žvelgiant į dabartinę situaciją pagrindinėse Vilniaus prekybinėse gatvėse, tai atrodo, kad šiuo metu tai nėra toks atvejis“, – sako Raimondas Reginis, „Ober-Haus“ rinkos tyrimų vadovas Baltijos šalims.

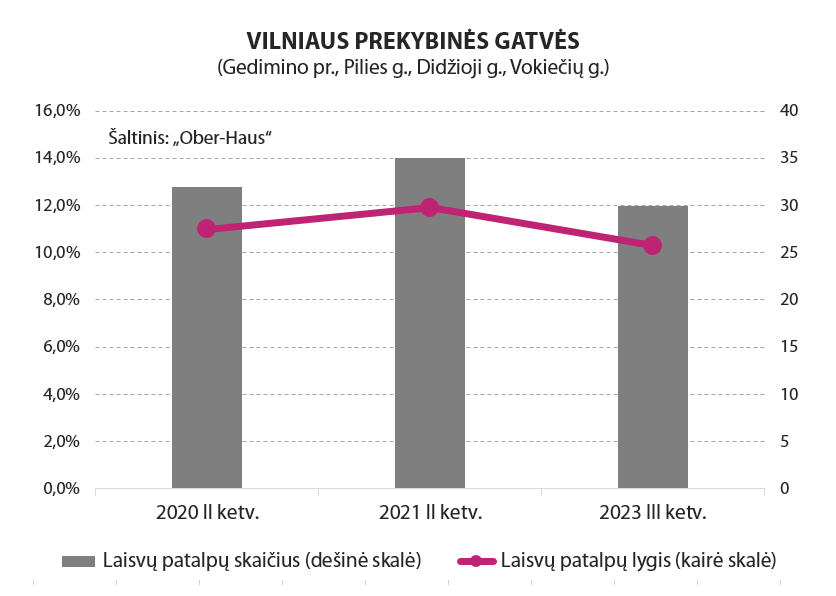

2020, 2021 ir 2023 metais „Ober-Haus“ atliktas pagrindinių prekybinių Vilniaus miesto gatvių (Gedimino pr., Pilies g., Didžioji g., Vokiečių g.) tyrimas rodo, kad šiose gatvėse gyvybės tikrai netrūksta ir pastaruoju metu galima matyti ir tam tikrus teigiamus pokyčius. Jeigu 2020 metų viduryje laisvų patalpų lygis šiose gatvėse sudarė 11,0%, o 2021 metų viduryje jis ūgtelėjo iki 11,9%, tai šiuo metu laisvų patalpų lygis sumažėjo iki 10,3%. Paprastai tariant, šiuo metu šiose prekybinėse gatvėse iš šiek tiek daugiau nei 290 patalpų (pirmajame pastato aukšte, turinčios nors vieną langą į nagrinėjamą gatvę ir tinkamos komercinei veiklai vykdyti), tik kas dešimta patalpa yra neįveiklinta.

Nagrinėjant konkrečias gatves, matyti, kad per pastaruosius dvejus metus didžiausias teigiamas pokytis įvyko Pilies g., kurioje laisvų patalpų lygis (ir laisvų patalpų skaičius) reikšmingai sumažėjo. Jeigu 2021 metų viduryje Pilies g. laisvų patalpų lygis sudarė net 18,5%, tai šiuo metu jis siekia tik 5,8% ir ši gatvė pasižymi aukščiausiu patalpų užimtumu tarp visų nagrinėjamų sostinės prekybinių gatvių. Tuo tarpu Gedimino pr., Didžiojoje g. ir Vokiečių g. laisvų patalpų lygis per pastaruosius dvejus metus nežymiai ūgtelėjo: Gedimino pr. nuo 11,0% iki 11,7%, Didžiojoje g. nuo 9,1% iki 10,0% ir Vokiečių g. nuo 10,2% iki 11,8%. Tačiau iš esmės situacija šiose gatvėse pastaraisiais metais išlieka stabili ir didesnio laisvų patalpų skaičiaus augimo nefiksuojama. „Šiose pagrindinėse prekybinėse gatvėse situacija pastoviai kinta, kadangi yra rekonstruojami seni istoriniai pastatai, patalpos gali būti apjungiamos arba padalinamos į smulkesnes. Taip pat įgyvendinami nauji projektai, kurie rinkai pasiūlo naujų turtinių vienetų. Net ir verslui sėkmingiausiu laikotarpiu vyksta natūrali nuomininkų kaita, dalis patalpų turi ilgiau palaukti savo nuomininkų ar pirkėjų ir pan.“, – komentavo R. Reginis.

Nagrinėjant konkrečias gatves, matyti, kad per pastaruosius dvejus metus didžiausias teigiamas pokytis įvyko Pilies g., kurioje laisvų patalpų lygis (ir laisvų patalpų skaičius) reikšmingai sumažėjo. Jeigu 2021 metų viduryje Pilies g. laisvų patalpų lygis sudarė net 18,5%, tai šiuo metu jis siekia tik 5,8% ir ši gatvė pasižymi aukščiausiu patalpų užimtumu tarp visų nagrinėjamų sostinės prekybinių gatvių. Tuo tarpu Gedimino pr., Didžiojoje g. ir Vokiečių g. laisvų patalpų lygis per pastaruosius dvejus metus nežymiai ūgtelėjo: Gedimino pr. nuo 11,0% iki 11,7%, Didžiojoje g. nuo 9,1% iki 10,0% ir Vokiečių g. nuo 10,2% iki 11,8%. Tačiau iš esmės situacija šiose gatvėse pastaraisiais metais išlieka stabili ir didesnio laisvų patalpų skaičiaus augimo nefiksuojama. „Šiose pagrindinėse prekybinėse gatvėse situacija pastoviai kinta, kadangi yra rekonstruojami seni istoriniai pastatai, patalpos gali būti apjungiamos arba padalinamos į smulkesnes. Taip pat įgyvendinami nauji projektai, kurie rinkai pasiūlo naujų turtinių vienetų. Net ir verslui sėkmingiausiu laikotarpiu vyksta natūrali nuomininkų kaita, dalis patalpų turi ilgiau palaukti savo nuomininkų ar pirkėjų ir pan.“, – komentavo R. Reginis.

Nepaisant pastarųjų metų įvykių bei pastebimai kintančių verslo sąlygų, 2022-2023 metai smulkiajam verslui buvo pakankamai sėkmingi. Po pandemijos į prekybines gatves sugrįžę pirkėjai iš dalies kompensavo papildomas verslo išlaidas atsiradusias dėl energetinių resursų kainų šuolio 2022 metų antroje pusėje. Pavyzdžiui, Valstybės duomenų agentūros duomenimis, nuo 2021 metų antrojo pusmečio fiksuojamas itin reikšmingas maitinimo ir gėrimų teikimo veiklos įmonių apyvartos šuolis Lietuvoje, o bendros apimtys pasiekė rekordines aukštumas. 2022 metais, palyginti su 2021 metais, šių įmonių apyvarta to meto kainomis išaugo 61%, o skaičiuojant palyginamosiomis kainomis augimas sudarė beveik 40%. Šių įmonių apyvartos augimas (tiek to meto kainomis, tiek palyginamosiomis kainomis) buvo fiksuojamas ir šių metų pirmąjį pusmetį. Tai ypatingai aktualu ir Vilniaus prekybinėms gatvėms, kuriose didžiojoje dalyje patalpų veiklą vykdo restoranai, kavinės, barai ir greito maisto užkandinės. Per pastaruosius dvejus metus jų dalis ūgtelėjo 0,4 procentinio punkto iki 38,3%. Todėl nenuostabu, kad lankantis šiose gatvėse galime matyti gausų lankytojų skaičių šia veikla užsiimančiose taškuose. Ypač didelė tokia veikla užsiimančio verslo dalis susikoncentravusi Vilniaus g. ir Islandijos g., kurias galima vadinti svarbiausia sostinės laisvalaikio bei pramogų zona ir piko metu čia rasti laisvą vietą yra nelengva užduotis.

Nuomininkų struktūra pagal kitas veiklos sritis pagrindinėse sostinės gatvėse per pastaruosius dvejus metus taip pat iš esmės nepakito. Drabužiais ir avalyne prekiaujančių nuomininkų dalis šiose gatvėse sudaro 18,0% (1,2 proc. punkto mažiau, palyginti su 2021 metų viduriu), papuošalai, aksesuarai, suvenyrai ir kosmetika – 14,2% (0,7 proc. punkto mažiau), maisto prekių ir gėrimų prekybos taškų dalis sudaro 4,2% (1,1 proc. punkto daugiau), o likusius 25,3% užima grožio salonai, biurai, vaistinės, knygynai, galerijos ir pan. Iš esmės matome, kad nuomininkų struktūra šiose gatvėse jau yra susiformavusi ir esminių pokyčių vargu ar artimiausiu metu pamatysime.

Nepaisant išliekančio pagrindinių sostinės gatvių patrauklumo bei santykinai nedidelio laisvų patalpų skaičiaus, patalpų nuomos kainos pastaruosius kelis metus čia išlieka stabilios. Nuomos kainų intervalas taip pat yra platus, o pati kaina didžiąja dalimi priklauso nuo konkrečios patalpos vietos gatvėje. Jeigu vidutinio dydžio (apie 100–300 m2) patalpos yra išsidėsčiusios mažiau žmonių lankomoje vietoje, tai dažniausiai jos nuomojamos už 15-25 Eur/m2, tuo tarpu geriausiose šių gatvių zonose esančios patalpos nuomojamos už 30-40 Eur/m2. Mažesnio ploto (iki 100 m2) ir verslui itin patrauklioje vietoje esančių patalpų nuomos kaina gali siekti 50 Eur/m2. Šiuo metu nuomos kainos vidutiniškai vis dar išlieka apie 10% mažesnės nei 2019 metų pabaigoje, kuomet jos buvo pasiekusios savo rekordines aukštumas. „Šiuo metu nuomininkai nenori mokėti ankstesnių buvusių kainų, kadangi išgyventa nemaloni patirtis pandemijos metu bei šiuo metu vyraujantis ekonomikos neapibrėžtumas, išaugę energijos kaštai, išpopuliarėjusi internetinė prekyba skatina smulkųjį verslą rimčiau vertinti veiklos pajamų sumažėjimo galimybę“, – komentavo ekspertas.

Pilnos pagrindinės miesto gatvės rodo, kad verslininkai prieš kelis metus nenutraukę veiklos ar tuo metu pradėję verslą brangiausiose ir patraukliausiose sostinės prekybinėse gatvėse, tikrai nepralošė. „Po pandemijos atsigavo vidaus vartojimas, į patraukliausias miesto gatves vėl sugrįžo užsienio turistai, o Vilniuje pastaraisiais metais fiksuojamas įspūdingo dydžio gyventojų prieaugis. Galima sakyti, kad pandemijos metu vyravusios pesimistinės prognozės neišsipildė ir drąsiausias verslas šiuo metu raško saldžius vaisius“, – sako Raimondas Reginis.

Naujienos

Projekte „Vilniaus Džiazas“ pradėti unikalaus tarpukario pastato tvarkybos darbai

Gegužę prabangaus NT vystytoja „Unique Properties“ pradėjo vilniečiams puikiai pažįstamo, šalia pietinio Senamiesčio apvažiavimo stovinčio 1936 m. statybos administracinio dviejų dalių pastato tvarkybos darbus. Šioje teritorijoje bendrovė 2024 m. vasarį pradėjo statyti kompleksą „Vilniaus Džiazas“, sudaro dviejų korpusų daugiabutis su 62 butais ir 11 komercinių patalpų, tvarkomas tarpukario statybos 1200 kv. m administracinės paskirties kultūros paveldo objektas ir viešosios erdvės. „Kelis dešimtmečius apleistas unikalios architektūros kultūros paveldo statinys K. Vanagėlio gatvėje iki šiol yra išsaugojęs autentiškų langų, plytelių ir kitų elementų fragmentus, kuriuos ketinama prikelti naujam gyvenimui. Trijų aukštų pastatas bus skirtas administracinei veiklai, o jo erdvės yra universalios ir gali būti pritaikytos įvairioms paskirtims: nuo biurų iki klinikos ar ugdymo įstaigos“, – sako Darius Tumas, „Ober-Haus“ investicinių sandorių ekspertas. Aktyvius pastato tvarkybos darbus šį mėnesį pradėjo UAB „Ekstra statyba“ – kultūros vertybių darbuose besispecializuojanti bendrovė, per daugiau kaip du dešimtmečius veiklos tvarkiusi ar restauravusi tokius išskirtinius istorinius objektus kaip Sapiegų rūmai Vilniaus Antakalnyje, Vilniaus Šv. Kotrynos bažnyčia, Trakų pusiasalio pilies bokštai, Trakų Dominikonų vienuolynas, Medininkų pilis, Užutrakio dvaro ansamblio statiniai, Medinės miesto architektūros muziejus Polocko g. 52, Vilniuje, Vilniaus gynybinės sienos bastėja, Kernavės muziejus, Jašiūnų dvaras, Dubingių piliavietė, Druskininkų miesto muziejus ir kt. Tvarkyti pradėta 1200 kv. m. ploto…

Kam rūpi aukštos lubos?

Kiekvienas įėjęs į butą aukštomis lubomis iškart atkreips dėmesį į jų kuriamą erdvės ir prabangos pojūtį. Bet realų žmonių susidomėjimą šia funkcija išduoda tai, kad NT skelbimų portaluose net nerastume „aukštų lubų“ paieškos funkcijos. Architektų ir istorikų teigimu, aukštos lubos visais laikais buvo prabangos simbolis, kurio vertė matuojama daugiausia subjektyviais kriterijais. Tačiau ši niša išlieka, o pavieniuose projektuose netgi projektuojama sąmoningai nepaisant ekonominės logikos. Vien pats lubų aukštumas yra subjektyvus kriterijus. Dauguma tipinių sovietinių daugiabučių turėjo 2,45 m lubas, tad šiandienos teisinės bazės nustatytas minimalus 2,70 m aukštis daugeliui gyventojų atrodo kaip nežemos lubos. O trijų metrų lubas daugelis laikytų aukštomis. Bet Vilniaus Senamiestyje, ypač antruose namų aukštuose, jau dominuoja 3,40 m lubos, dar kitoks efektas jaučiamas maždaug nuo 4 metrų, kai lubų aukščio pakanka antresolei įrengti. Lubų aukštį visais laikais ribojo ekonominiai motyvai – didesnės išlaidos plytoms, tinkui, konstrukcijoms ar langams statybų metu ir brangesnis šildymas ar vėdinimas gyvenant. Visi supranta papildomų kvadratinių metrų kuriamą vertę ir funkciją, bet papildomas metras į aukštį, sukuriantis nebent subjektyvią emociją, daugiau šviesos ar erdvės pojūčio arba vietos dideliems paveikslams daugumai gyventojų neatrodo racionalu. Šią logiką šiandien puikiai iliustruoja loftai: turėdami itin aukštas lubas buvusiose industrinėse patalpose, absoliuti dauguma naujųjų savininkų patalpų aukštį…

Butų plėtotojų investicijos susitraukė kelis kartus

Pastaruosius kelis metus Lietuvoje stebėjome sparčiai besitraukiantį būsto rinkos aktyvumą, kuris jau atsiliepia ir naujo būsto plėtros apimtims. Pastaruoju metu su didžiausiais iššūkiais susidūrė šalies didmiesčiuose daugiabučius plėtojančios įmonės, kurios 2022–2023 metais fiksavo itin kuklius butų realizacijos rodiklius. „Ober-Haus“ duomenimis, palyginti su būsto rinkoje rekordiškai aktyviais 2021 metais, 2023 metais Vilniaus pirminėje rinkoje realizuota 68% mažiau, Kaune – 55% mažiau, o Klaipėdoje – 57% mažiau butų. „Tačiau nepaisant 2–3 kartus susitraukusių naujos statybos butų realizacijos apimčių, 2023 metais šalies didmiesčiuose dar buvo baigtas statyti itin gausus butų skaičius. Kadangi buvo baigti plėtoti projektai, kurie pradėti statyti 2021–2022 metais“, – sako Raimondas Reginis, „Ober-Haus“ rinkos tyrimų vadovas Baltijos šalims. „Ober-Haus“ duomenimis, 2023 metais Vilniuje plėtotojai daugiabučiuose pardavimui pastatė 4.915 butų arba 18% daugiau nei 2022 metais. Žvelgiant į pastaruosius 20 metų, tai yra vienas aukščiausių rodiklių, kuris nusileido tik 2007, 2008 ir 2020 metams, kuomet faktiškai pardavimui buvo pastatoma po daugiau nei 5.000 butų. 2023 metais pirkėjai galėjo kurtis 52-uose skirtinguose daugiabučių projektuose (skaičiuojant ir tęstinius projektų etapus). Šalies sostinė gali pasigirti ne tik pardavimui statomų daugiabučių gausa, bet ir nuomai plėtojamų projektų skaičiumi. Po aktyvios plėtros 2022 metais sostinės būsto nuomos segmentas 2023 metais sulaukė dar gausesnio papildymo. Sostinėje buvo…